●京都企業設備投資支援事業費補助金交付要綱

平成22年9月17日

京都府告示第458号

〔京都府中小・中堅企業成長支援投資事業費補助金交付要綱〕を次のように定める。

京都企業設備投資支援事業費補助金交付要綱

(平23告示397・改称)

(趣旨)

第1条 知事は、地域の経済及び雇用の重要な担い手として、府の経済のみならず地域社会の形成について重要な役割を果たしている京都企業の成長発展を支援するため、新商品の生産、商品の新たな生産の方式の導入その他の新たな事業活動を行うことを目的として新たに設備投資を行う京都企業に対し、補助金等の交付に関する規則(昭和35年京都府規則第23号。以下「規則」という。)及びこの要綱の定めるところにより、予算の範囲内において補助金を交付する。

(平23告示397・平24告示246・一部改正)

(1) 京都企業 第4条第1項に規定する申請書を提出した日(以下「申請日」という。)において、次のいずれかに該当する者(みなし大企業に該当しないものに限る。)をいう。

ア 京都府中小企業応援条例(平成19年京都府条例第13号。以下「条例」という。)第7条第1項の規定による認定を受けた中小企業

イ 府内に本社及び工場を有する中小企業及び中堅企業(以下「中小企業等」という。)又は府内に本社を有し、かつ、府内に工場を有することを決定している中小企業等(いずれもアに掲げる中小企業を除く。)

(2) 中小企業 中小企業等経営強化法(平成11年法律第18号)第2条第1項に規定する中小企業者をいう。

(3) 中堅企業 申請日の直前の決算日が属する事業年度における売上高が400億円以下の会社及び個人又は申請日の直前の決算日が属する事業年度からその前々事業年度までの3事業年度における売上高の1事業年度当たりの平均の額が400億円以下の会社及び個人であって、中小企業に該当しないものをいう。

(4) みなし大企業 次のいずれかに該当する中小企業又は中堅企業をいう。

ア 中小企業等以外の者(会社及び事業を営む個人に限る。以下この号において同じ。)との間に、総株主又は総社員の議決権の2分の1以上に相当する議決権を単独で有する関係(以下「直接支配関係」という。)がある者

イ 中小企業等以外の者及び当該者との間に直接支配関係がある者(会社及び事業を営む個人に限る。)との間に、総株主又は総社員の議決権の3分の2以上に相当する議決権をこれらの者が共同で有する関係がある者

ウ 中小企業等以外の者の役員又は職員を兼ねている者が役員の総数の2分の1以上を占めている者

(5) 製造業 統計法(平成19年法律第53号)第2条第9項に規定する統計基準である日本標準産業分類(以下「日本標準産業分類」という。)において製造業に分類される産業をいう。

(6) 情報通信業 日本標準産業分類において情報通信業に分類される産業をいう。

(7) 府内雇用者 府内に住所を有する者であって、雇用保険法(昭和49年法律第116号)第9条第1項の規定により被保険者となったことの確認を受けたもの及び知事が特に認めるものをいう。

(8) 新規府内雇用者 府内雇用者のうち申請日の属する年度に雇用された者であって、補助金の交付の対象となる事業(以下「補助事業」という。)の完了の日において引き続き雇用されているものをいう。

(9) 障害者 障害者基本法(昭和45年法律第84号)第2条第1号に規定する障害者をいう。

(10) 正規雇用者 期間の定めがなく、かつ、社会保険の適用を受ける雇用者であって、短時間労働者の雇用管理の改善等に関する法律(平成5年法律第76号)第2条に規定する短時間労働者に該当しない通常の労働者であるものをいう。

(11) 部材 製品を構成する部品及び材料をいう。

(12) 加工 部材に手を加える作業(外注するものに限る。)をいう。

(平23告示397・平24告示246・平29告示127・一部改正)

(1) 中小企業 補助事業を適正に実施することができると認められる者

(2) 中堅企業 申請日の直前の決算日が属する事業年度において府内に本社及び工場を有する中小企業等(以下「府内中小企業等」という。)との部材の購入又は加工の発注に係る契約実績があり、かつ、申請日の属する事業年度からその翌々事業年度までの3事業年度において府内中小企業等との部材の購入及び加工の発注に係る契約をしようとする額の1事業年度当たりの平均の額が当該契約実績の額を上回る者

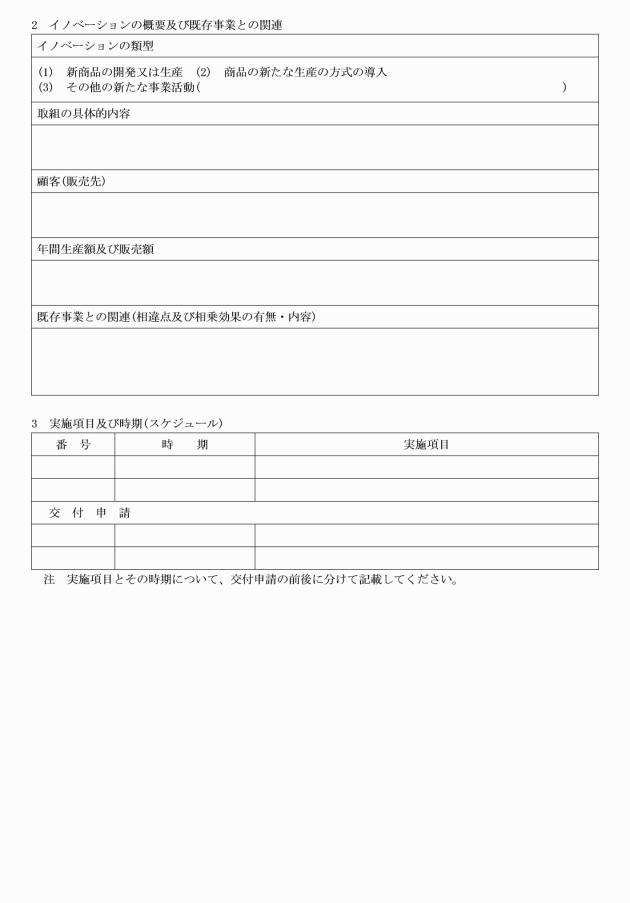

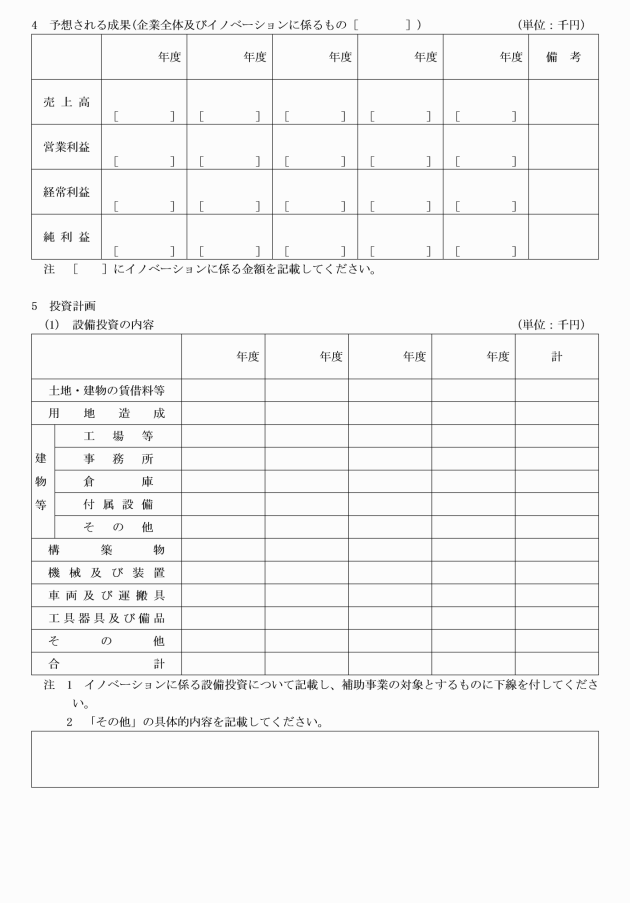

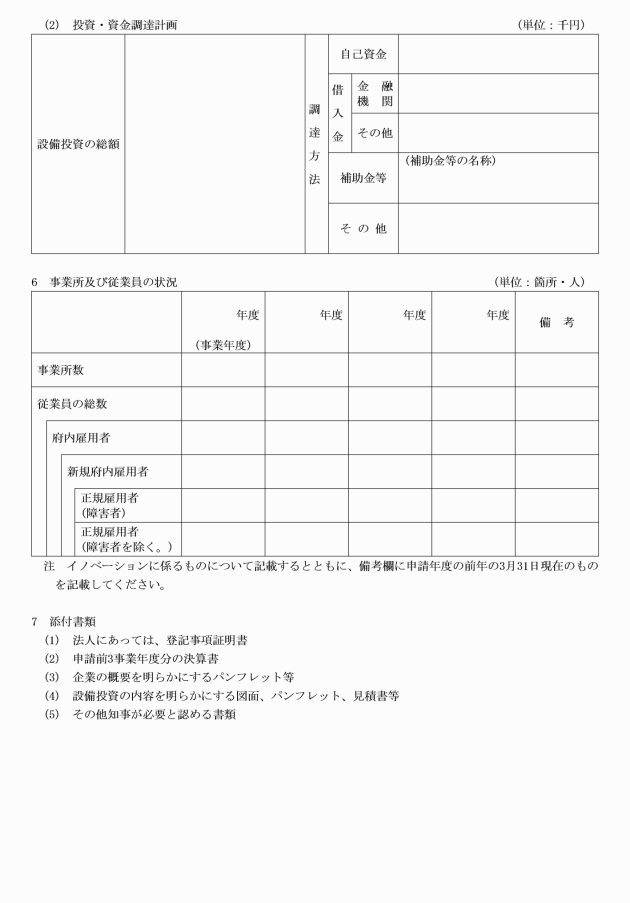

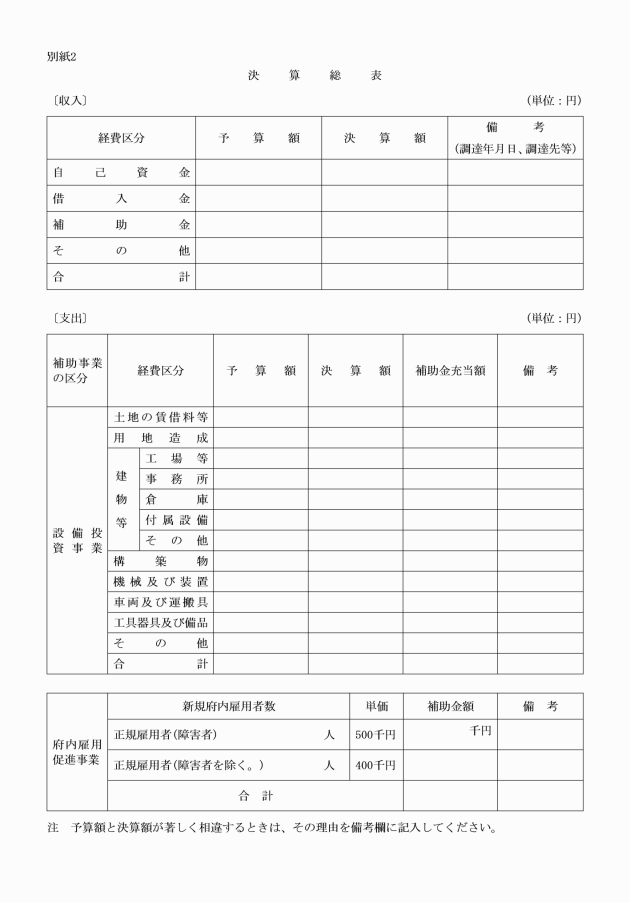

2 補助事業の区分、補助金の交付の対象となる経費(以下「補助対象経費」という。)及び補助額は、別表に定めるとおりとする。

(平23告示397・平24告示246・一部改正)

2 補助金の交付の申請をしようとする者は、補助金の交付の申請をするに当たって、当該補助金に係る消費税及び地方消費税に係る仕入控除税額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)及び地方税法(昭和25年法律第226号)に基づく仕入に係る消費税及び地方消費税として控除できる部分の金額に補助率を乗じて得た金額をいう。以下同じ。)を減額して申請しなければならない。ただし、申請時において当該消費税及び地方消費税に係る仕入控除税額が明らかでないものについては、この限りでない。

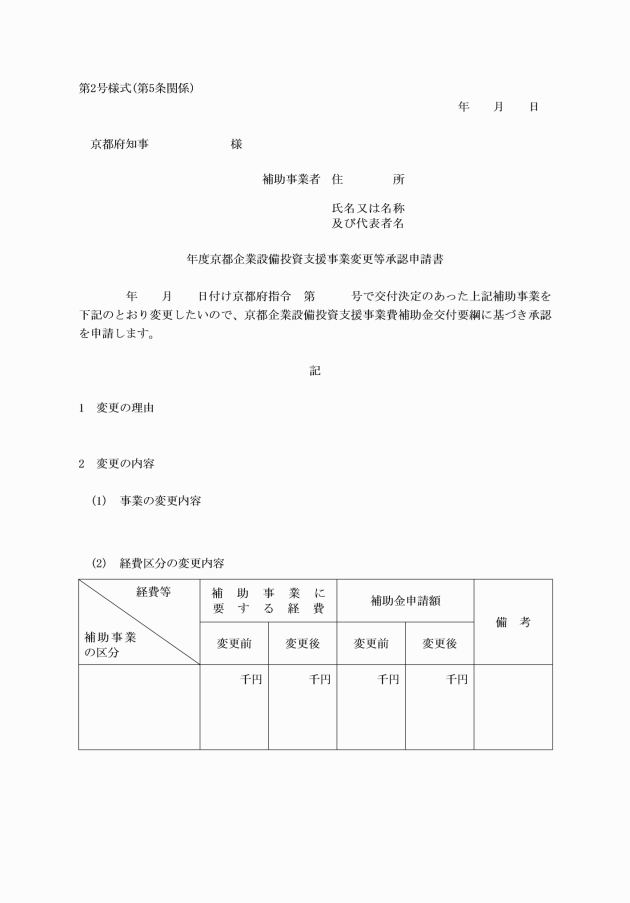

(補助事業の変更等の承認)

第5条 補助金の交付の決定を受けた者(以下「補助事業者」という。)は、補助事業の経費の配分又は内容を変更しようとするときは、別記第2号様式による申請書を知事に提出し、その承認を受けなければならない。ただし、軽微な変更については、この限りでない。

(補助事業の中止又は廃止)

第6条 補助事業者は、補助事業を中止し、又は廃止しようとするときは、別記第3号様式による申請書を知事に提出し、その承認を受けなければならない。

(補助事業遅延等の報告)

第7条 補助事業者は、補助事業が予定の期間内に完了する見込みがなくなったとき又は補助事業の遂行が困難になったときは、速やかに、別記第4号様式による報告書を知事に提出し、その指示を受けなければならない。

2 補助事業者は、前項の実績報告を行うに当たって、補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかな場合には、当該消費税及び地方消費税に係る仕入控除税額を減額して報告しなければならない。

(補助金の概算払)

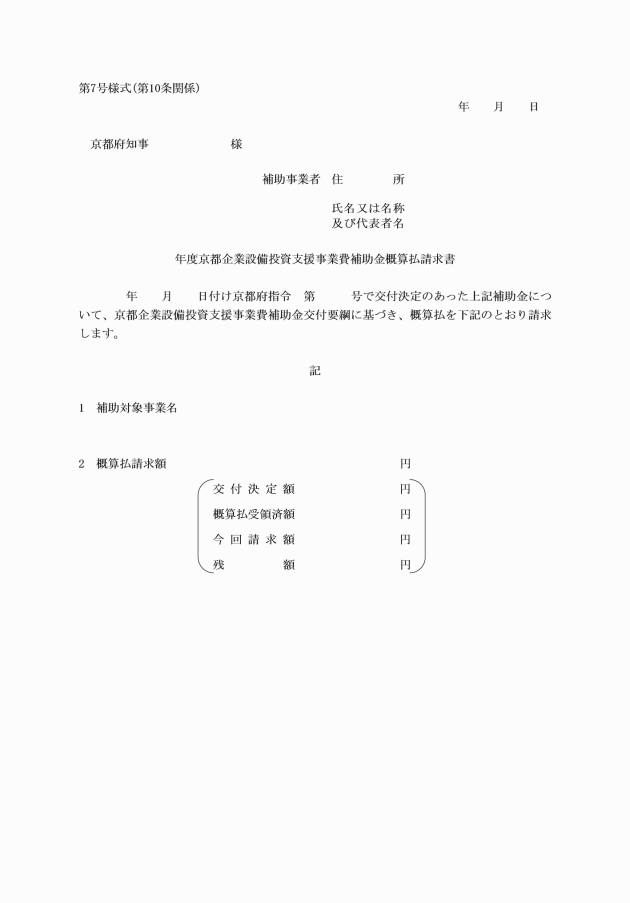

第10条 補助事業者は、補助金の概算払を受けようとするときは、別記第7号様式による請求書を知事に提出しなければならない。

(補助金の経理等)

第11条 補助事業者は、補助金に係る収支を記載した帳簿を備え付けるとともに、その証拠となる書類を整理し、かつ、これらの書類を補助事業の完了した日の属する年度の終了後10年間保存しなければならない。

(消費税及び地方消費税に係る仕入控除税額の確定に伴う補助金の返還)

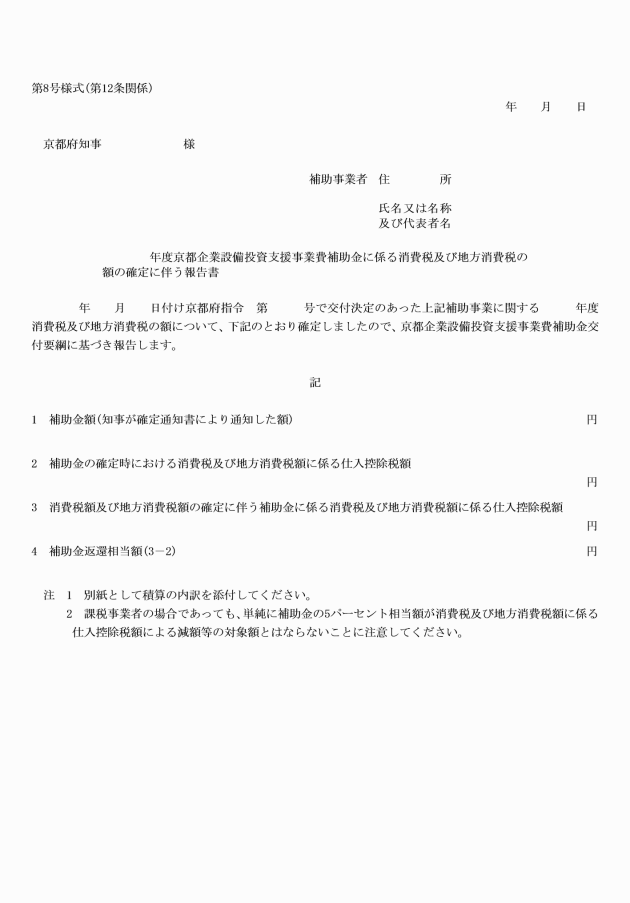

第12条 補助事業者は、補助事業完了後に申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合には、速やかに、別記第8号様式による報告書を知事に提出しなければならない。

2 知事は、前項の報告があった場合には、当該消費税及び地方消費税に係る仕入控除税額の全部又は一部の返還を命じることができる。

(財産の管理及び処分)

第13条 補助事業者は、補助事業が完了した後も補助事業により取得し、又は効用が増加した財産(以下「取得財産」という。)について、別記第9号様式による取得財産管理台帳を備え、その保管状況を明らかにし、善良なる管理者の注意をもって管理するとともに、補助金交付の目的に従ってその効率的運用を図らなければならない。

2 規則第19条ただし書に規定する知事が定める期間は、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)に定める耐用年数又は交付決定の日から10年のいずれか短い期間とし、規則第19条第2号に規定する知事が別に定める取得財産は、取得価格又は効用の増加価格が50万円以上のものとする。

4 知事は、前項の承認を受けた補助事業者に対し、当該承認に係る取得財産の処分により収入があったときは、その収入の全部又は一部を府に納付させることができる。

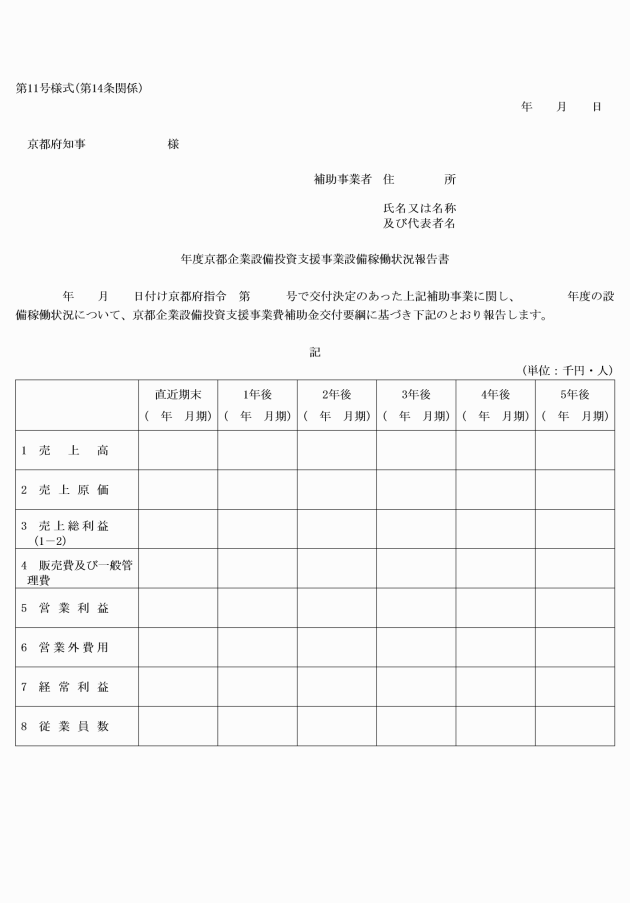

(設備の稼働状況等の報告)

第14条 補助事業者は、補助事業の完了した日の属する年度の終了後5年間、毎年4月15日までに補助事業の対象となった設備の稼働状況及び損益の状況について、別記第11号様式による報告書を知事に提出しなければならない。

2 補助事業者は、前項の報告をした場合、その証拠となる書類を当該報告に係る年度の終了後3年間保存しなければならない。

(収益納付)

第15条 知事は、前条第1項の報告書により、中堅企業である補助事業者が補助事業によって収益が生じたと認めたときは、当該補助事業者に対し、交付した補助金の全部又は一部に相当する金額を府に納付させることができる。

(成果の発表)

第16条 知事は、必要があると認めるときは、補助事業者に補助事業の成果を発表させることができる。

2 補助事業者は、知事が補助事業の成果の普及を図るときは、これに協力しなければならない。

(その他)

第17条 この要綱に定めるもののほか必要な事項は、知事が別に定める。

附則

この告示は、平成22年9月17日から施行し、平成22年度分の補助金から適用する。

附則(平成23年告示第397号)

この告示は、平成23年7月22日から施行し、この告示による改正後の京都企業設備投資支援事業費補助金交付要綱の規定は、平成23年度分の補助金から適用する。

附則(平成24年告示第246号)

1 この告示は、平成24年4月1日から施行する。

2 京都府中小企業応援条例の一部を改正する条例(平成24年京都府条例第12号)による改正前の京都府中小企業応援条例(平成19年京都府条例第13号)第6条第1項の規定による認定を受けた者に対するこの告示による改正後の京都企業設備投資支援事業費補助金交付要綱第2条第1号ア及び第3条第1項の規定の適用については、同号ア中「京都府中小企業応援条例(平成19年京都府条例第13号。以下「条例」という。)第7条第1項」とあるのは「京都府中小企業応援条例の一部を改正する条例(平成24年京都府条例第12号)による改正前の京都府中小企業応援条例(平成19年京都府条例第13号。以下「条例」という。)第6条第1項」と、同項中「条例第7条第5項」とあるのは「京都府中小企業応援条例の一部を改正する条例による改正前の条例第7条第2項」とする。

附則(平成29年告示第127号)

この告示は、平成29年3月17日から施行する。

附則(令和3年告示第180号)

1 この告示は、令和3年4月1日から施行する。

2 この告示による改正前のそれぞれの告示の規定に基づく様式による用紙は、当分の間、この告示による改正後のそれぞれの告示の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

別表(第3条関係)

(平24告示246・一部改正)

補助事業の区分 | 補助対象経費 | 補助額 |

1 設備投資補助事業 | 工場その他知事が必要と認める施設の建設又は増改築に係る経費(土地の取得に係る経費を除く。)、生産設備の購入又は設置に係る経費その他知事が必要と認める経費 | 次に掲げる補助対象者の区分に応じ、それぞれに定める補助額 (1) 中小企業 補助対象経費の100分の15以内の額(1億円を上限とする。)。ただし、当該算出した額が100万円未満となる場合(知事が特に認める場合を除く。)は、補助の対象としない。 (2) 中堅企業 補助対象経費の100分の10以内の額(1億円を上限とする。)。ただし、当該算出した額が3,000万円未満となる場合(知事が特に認める場合を除く。)は、補助の対象としない。 |

2 府内雇用促進補助事業 | 工場その他知事が必要と認める施設を新たに設置した場合における新規府内雇用者に係る人件費 | 次に掲げる新規府内雇用者の区分に応じ、それぞれに定める額の合計額(1,000万円を上限とする。) (1) 障害者である正規雇用者 補助事業年度における人件費が50万円以上となる新規府内雇用者1人につき50万円 (2) 正規雇用者((1)に該当する者を除く。) 補助事業年度における人件費が50万円以上となる新規府内雇用者1人につき40万円 |

(平23告示397・平24告示246・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・平24告示246・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

(平23告示397・令3告示180・一部改正)

――――――――――

○様式の規定方法の見直しに伴う商工労働観光部関係告示の整理等に関する告示(抄)

令和8年3月31日

京都府告示第173号

(勤労者文化事業補助金交付要綱等の廃止)

第1条 次に掲げる告示は、廃止する。

(1)から(9)まで 略

(10) 京都企業設備投資支援事業費補助金交付要綱(平成22年京都府告示第458号)

附則

1 この告示は、令和8年4月1日から施行する。

2 第1条の規定による廃止前のそれぞれの告示(以下「廃止前の各告示」という。)に基づき令和7年度以前に交付した補助金等であって、この告示の施行の際現に廃止前の各告示の規定の適用を受けているものがある場合における当該規定は、なおその効力を有する。